不動産相続が発生したらどうする?不動産のエキスパートが解説します!

2023.07.20

親族が所有する不動産で、その所有者が死去した場合、誰もが「相続」を考えると思います。

「新たな相続人がそれらを引き継ぐ」

「残された家族で分割して引き継ぐ」

このように考える方々が多いと思います。

しかしながら、各自治体への届け出や、相続間との話し合いなど、非常に時間も労力も必要となります。

また親族間とのトラブルや関係にヒビが入ってしまう原因にもなりかねません。

そこで今回は、「相続」をテーマに、相続が起きた場合どうすればよいか、どのような流れになるかをお伝えしたいと思います。

相続発生からの流れ

相続が発生した場合や、発生した後どうすればよいかなどの流れを皆さまはご存じでしょうか?

ここではそもそもの「相続」についてや、今後の主な流れを説明します。

相続とは

ヒトが死亡した時、その死亡した者(被相続人)がもつ財産的な権利・義務を、法律や遺言で他の人間が承継することを言います。

被相続人が亡くなってから誰がどの遺産を相続するかが決まるまでは、法律上は、相続人が全員で遺産を共有していることになります。

この間は、遺産は現預金であっても不動産であっても相続人全員の共有財産であり、預金の引き出しや不動産の売却など誰かが遺産を勝手に処分することは許されません。

誰がどの遺産を相続するかが決まれば、遺産は被相続人が死亡した時点にさかのぼってそれぞれの相続人の固有財産になります。

役所関係の届け出

親族で死亡した人間がいる場合、お住いの市区町村自治体、役所に報告しなければなりません。

役所で受付する「死亡届」以外に、保険や光熱費など、各種窓口への申告が必要な項目があります。

【死亡届】

→ 死亡から7日以内 役所に提出

【年金・健康保険等 社会保険の手続き】

→ 健康保険で埋葬費請求

【生命保険請求】

→ 死亡保険金・解約返戻金等

【電気・ガス・電話・NHK等の変更】

→ 支払者変更、停止届など

【取引銀行への連絡と手続き】

→ 口座凍結・死亡時点での残高証明の申請、住宅ローン・アパートローンの返済相談

【証券会社への連絡と手続き】

→ 口座凍結・死亡時点での残高証明の申請

【固定資産税 請求先の変更】

→ 都税事務所(県税事務所)に変更申請

取引銀行への連絡の際には、住宅ローンやアパートローンの債務についても必ず金融機関と相談するようにしましょう。

特に住宅ローンは団体信用生命保険に加入しているケースがほとんどなので、その申請も必要です。

アパートローンは、相続税対策のための建築の場合には団信未加入のため、相続人が確定するまでの返済方法について、金融機関と相談する事が必要です。

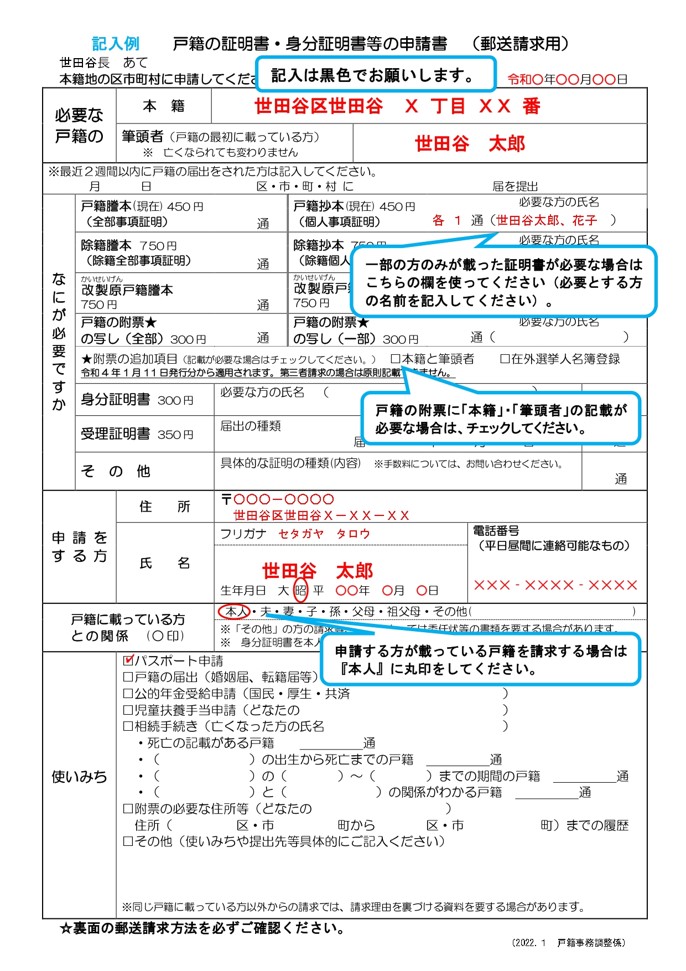

戸籍謄本の請求

戸籍謄本は戸籍住所のある役所で取得する事が出来ます。

戸籍が分からない際には、住民票に戸籍記載有りで請求をして確認するのも一つの方法です。

また、金融機関等の手続きには、被相続人の出生から死亡までの戸籍謄本が必要となります。

役所によっては下図のように「出生から死亡までの戸籍」と記載してある箇所があるので、申請時に利用すると比較的簡単受理する事が可能です。

申請には申請人の本人確認書類(運転免許証、マイナンバーカード等)が必要なので、もし写真付きの本人確認書類が無い場合には、早めに作成しておく事をおすすめします。

戸籍住所は、複数あるケースが多く、出生まで遡るために、複数の役所に申請しなければいけない事も多々あります。

郵送申請も使いながら、取得すると効率的に取得できます。

郵送申請する際には、必ず事前に役所の戸籍発行する部門にお電話して、申請方法の確認を行いましょう。

相続人の確定

戸籍調査により、相続人を確定する事が出来ます。

あわせて相続相関図を作成しておくと、税理士や司法書士もわかりやすくなります。

また、同時に被相続人の財産一覧の作成にも着手したほうが良いです。

詳細調査は次のステップとなりますが、相続放棄の手続きは死亡の日から3ヶ月以内なので、かなり早い段階で判断しなければいけません。

そのためにも遺産の調査は早ければ早いほうが良い事になります。

遺産不動産は固定資産税納付書である程度わかりますが、全て把握できないケースもあります。

都税事務所(県税事務所)で「名寄帳」を取得すると非課税不動産も全て一覧で表示されます。

ただし、地方の不動産をお持ちの際には、その不動産管轄の事務所で取得する必要があります。

(東京都23区内では、区内の都税事務所1ヶ所で全て取得する事が出来ます。)

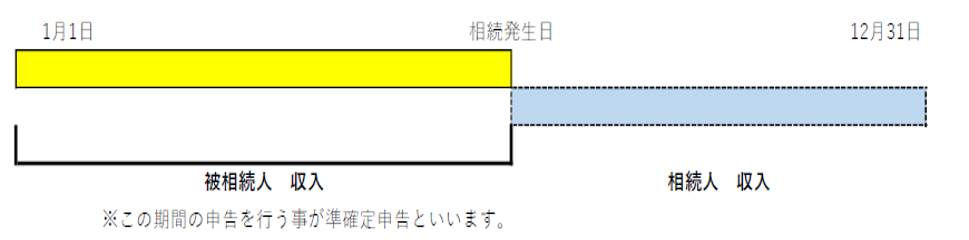

準確定申告

準確定申告とは、亡くなった方(被相続人)の収入に対する確定申告のことです。

準確定申告は、生前に収入があった人が亡くなった場合に行う必要があります。

本来本人が行っていたはずだった確定申告を、相続人が本人に代わって「準確定申告」として行います。

通常の確定申告は毎年1月から12月までの1年間分の所得にかかる所得税を計算します。

ただ、年の途中で亡くなった場合は死亡日までの収入について、その相続人が4ヶ月以内に行わなければなりません。

また相続人が青色申告の承認を受けたい際は、提出期限があるので注意が必要です。

- その死亡の日が1/1~8/31迄の場合:死亡の日から4ヶ月以内

- その死亡の日が9/1~10/31迄の場合:その年の12/31まで

- その死亡の日がその年の11/1~12/31迄の場合:その翌年の2/15まで

注意点としては、準確定申告の期限が過ぎた場合、「延滞税」が課せられることになります。また正当な理由もなく無申告の場合は、「無申告加算税」も加算されることになります。

遺産分割協議書

遺産分割協議とは「被相続人」の財産について、法定相続人全員でどう分割するか話し合うことです。

その話し合った結果を書面にまとめたものが「遺産分割協議書」です。

預貯金や不動産、株式、債務などの相続財産について、誰がどれだけ相続するかを記載します。

ただし「遺言書」がある場合には遺言書どおりに相続財産を分けます。

どう分割するかは被相続人が残した内容が反映されるため、遺産分割協議書は原則必要ありません。

遺産の分割方法によって相続税が決まる事になるので、二次相続の事も十分検討したうえで、分割協議を行う事が重要です。

遺産分割協議書

遺産分割協議書が必要な手続きは、以下5つが挙げられます。

- ・相続税の申告

- ・不動産の名義変更

- ・預貯金の名義変更、解約払戻

- ・株式の名義変更

- ・車の名義変更

遺産分割協議書を守らない相続人がいても、遺産分割協議自体を白紙に戻すことは出来ません。

そのため協議を守らせるためにも調停、訴訟や強制執行を行う必要があります。

まずは遺産分割後の紛争調整調停を申し立てて、それでも解決できなければ義務の履行を求める訴訟となります。

判決が確定しても相手が従わない際には強制執行を求める事になります。

この紛争には「調停前置主義」が適用されるので、先に調停をしなければ訴訟することはできません。

相続税申告

相続税の申告をするときは、被相続人が死亡した時の住所地を所轄する税務署に、10ヶ月以内に相続税の申告書を提出します。ただ、相続によって取得した財産の合計額が基礎控除額以下のときは、相続税の申告も納税の必要もありません。

しかし、配偶者控除や、小規模宅地等の控除を受ける事によって、基礎控除額が下回る場合には、申告をすることで初めて適用となるので、相続税がゼロのときでも申告をする必要があります。

申告期限内に申告しなかった場合や、実際にもらった財産の額よりも少ない額で申告した場合には、本来の税金以外の税金がかかるので注意が必要です。

遺産分割協議が申告期限までに出来ない際には、ひとまず法定相続分で各自別々に相続税申告をする事が出来ます。

その際は、遺産分割協議が終わったあとに相続税の過不足を清算する申告を行います。

相続登記の申請

相続登記の申請の義務化

相続登記の義務化が2024年4月1日より施行されました。

相続登記は対象不動産の所在地を管轄する法務局で申請します。

そのため、相続する不動産が複数の地域にある場合には、それぞれの不動産の所在地を管轄する法務局ごとに、相続登記を申請しなければなりません。

また、亡くなった方の出生から死亡までの戸籍謄本、相続人の戸籍謄本、遺産分割協議書(または遺言書)、印鑑証明書など複数の書類を整える必要もあるため、相続登記をしていない「所有者不明土地」が多発してきました。

平成30年版国土交通省土地白書によると所有者不明土地が発生する大きな原因として、相続登記がされていないことが約66.7%、住所変更登記がされていないことが約32.4%で、面積は約410万ヘクタールに相当するとされ、九州の土地面積を上回る数値となっています。

所有者不明土地である弊害として、例えば国や自治体から見た場合、公共用地として土地を取得したいのにその相手が判明せず国土として利用できない、災害対策の工事が必要だが、対象土地の権利者が不明で話を進められない等があります。

民間同士でも境界を確定したいのに、所有者が不明で話がなかなか進まない、私道の所有者が分からず掘削承諾が取れず、水道管やガス管の引き込み替えが進まないなどの問題も発生します。

相続登記の申請義務ルール

相続登記の申請には、以下ルールがあります。

A.基本的なルール

相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならない。

B.遺産分割が成立した時の追加ルール

遺産分割の話し合いがまとまった場合には、不動産を取得した相続人は、遺産分割が成立した日から3年以内に、その内容を踏まえた登記を申請しなければならない。

★正当な理由がないのに義務に違反した場合、10万円以下の過料の適用対象となります。

相続登記の義務化は、施行日前に相続の開始があった場合についても適用されます。(遡及適用)

- 1.施行日

- 2.相続により所有権を取得した事を知った日

上記1,2いずれかを、遅い日から3年以内に相続登記を行う必要があります。

相続人申告登記の新設

登記簿上の所有者について相続が開始したことと、自らがその相続人であることを登記官に申し出ることで相続登記の申請義務を履行することができます。

この申し出がされると、申出をした相続人の氏名・住所等が登記されますが、持分の割合までは登記されないので、全ての相続人を把握するための資料は必要ありません。(自分が相続人であることが分かる戸籍謄本等を提出すれば大丈夫です。)

1人の相続人が相続人全員分をまとめて申出をすることも可能です。

相続によって権利を取得したことまでは公示されないので、相続人申告登記は従来の相続登記とは全く異なるものです。

相続人申告登記をした際でも、所有者が確定した時に相続登記を行う事をおすすめします。

生前贈与加算の期間変更

2023年度税制改正で、生前贈与加算が3年から7年に延長される予定です。

実際に適用されるのは、2024年1月1日以降の贈与からです。

つまり、2024年1月1日以降の相続から突然7年前の贈与が生前加算される、という意味ではなく、2024年1月1日以降の贈与から、相続開始前7年の贈与が対象になるという内容になります。

逆算すると2031年1月以降の相続から、丸7年加算される事となります。

あわせて相続時精算課税制度を利用した際の贈与税申告について見直しがある予定です。

暦年贈与による相続税対策をしていた方も、精算課税制度の選択も検討をおすすめします。

まとめ

今回は相続の発生と、その後の主な流れについてご説明しました。

細かな届け出や手続きが必要となり、また受付期限も設けられていることにより、一個人ですべて行うのはとても大変です。

また、相続は親族間でのトラブルや関係にヒビが入るきっかけにもなりかねません。

私たちロイヤルエンタープライズでは、そういった分かりづらい不動産相続の相談はもちろん、今後の管理や運用代行も承っております。

不動産に関してのお問い合わせは、私たちロイヤルエンタープライズまでお気軽にお問い合わせくださいませ。