不動産オーナーからみるインボイス制度について

2023.08.11

令和5年(2023年)10月1日から、インボイス制度が開始されます。

この制度自体が複雑で分かりにくい内容のため、「いまいちよく分からない」と思われる方もいらっしゃると思います。

しかしながらこの制度は業界業種問わず、すべての個人事業主さまへ対応を迫られる内容となり、場合によっては大きな損失を受ける可能性もあるため、とても重要な内容になります。

そこで今回は、この「インボイス制度」についての概要のおさらいと、不動産オーナーさま視点でのインボイス制度について触れたいと思います。

インボイス制度とは?

そもそも「インボイス制度」とはどういった制度なのでしょうか。

簡潔に説明すると、インボイス制度とは「消費税の仕入税額控除を受けるための制度」になります。

この制度が導入される目的として「取引時における正確な消費税額と消費税率を把握すること」にあります。

正式名称としては「適格請求書等保存方式」と呼ばれます。

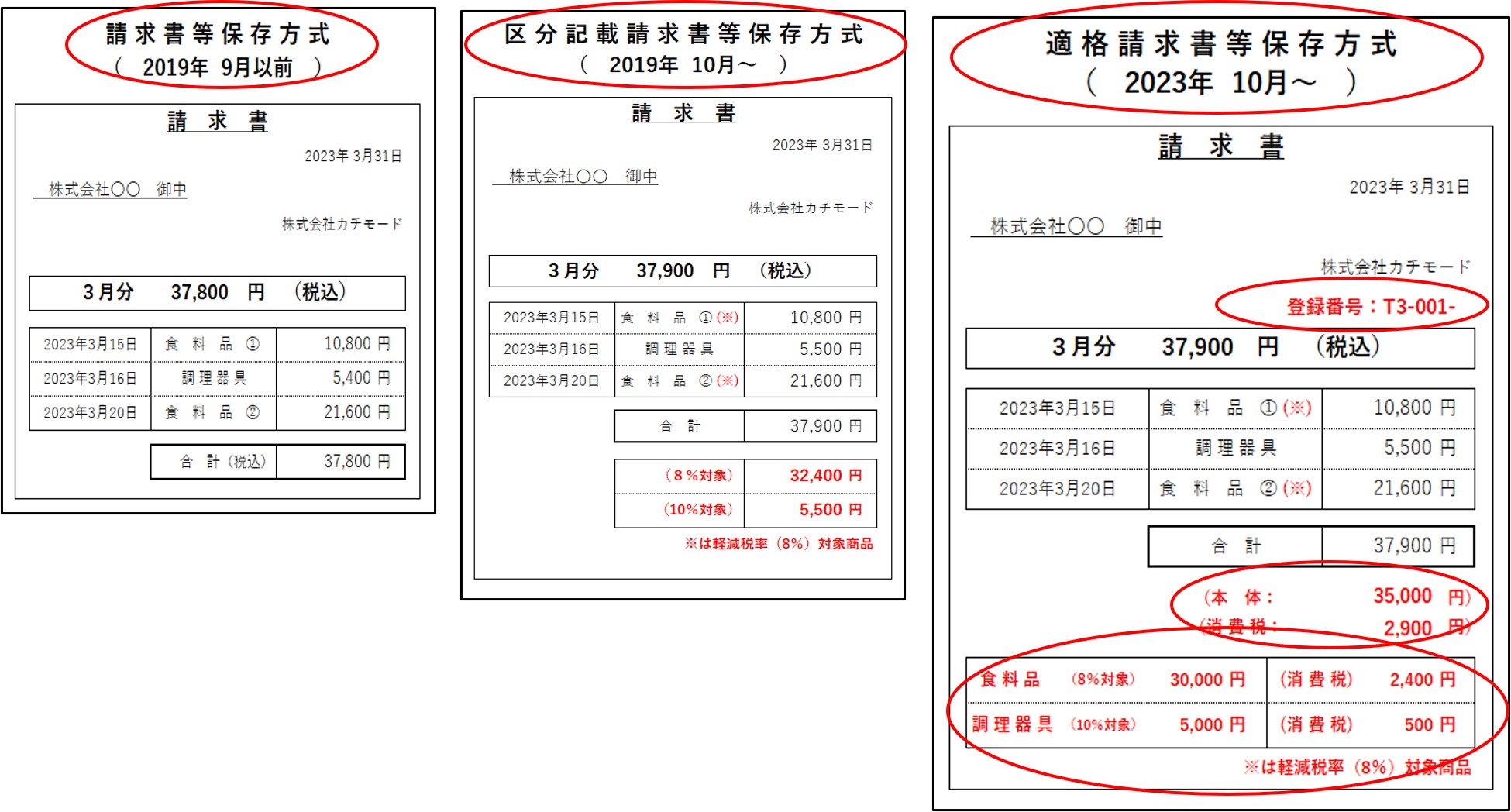

区分記載請求書等保存方式とは

2019年10月~の消費税における軽減税率制度が始まりました。

以降、取引で仕入れたモノの中に、仕入税額8%と10%のものが混在するようになりました。

そこで、正しい消費税額の算定するため、仕入れた商品ごとに価格と適用される税率が記載された書類の保存が必要になりました。

この正式名称を「区分記載請求書等保存方式」と呼ばれます。

またこの保存により、

- ・消費税率を偽って申告する不正行為

- ・適用税率を誤って申告してしまう

などを防ぐことができるようになります。

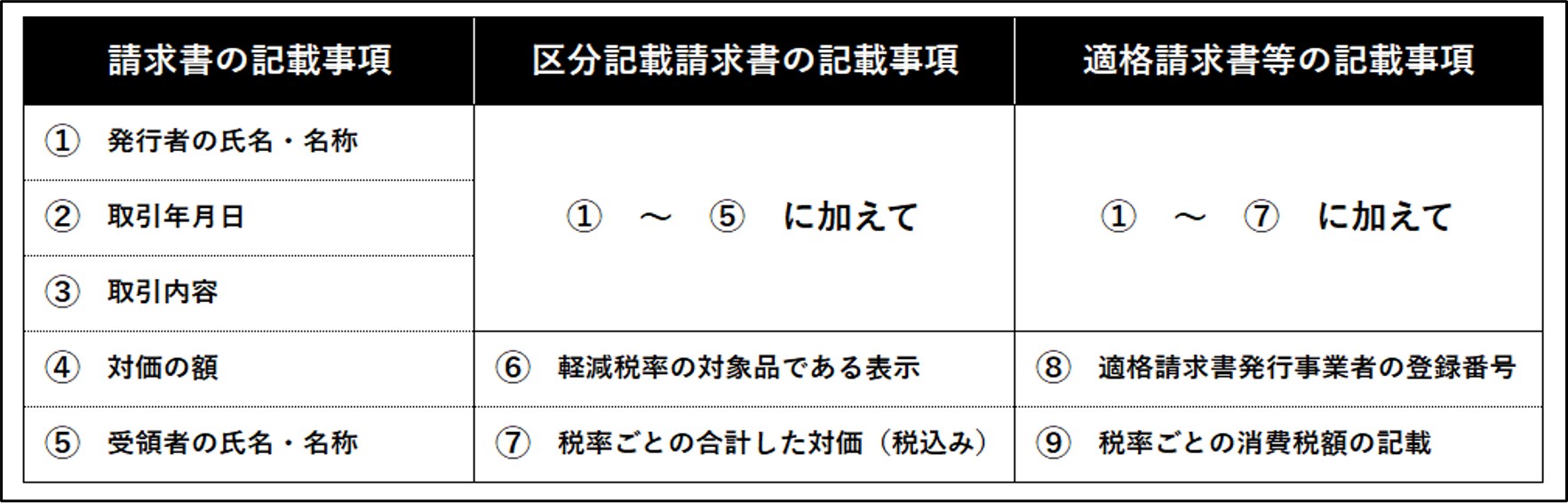

現在の「区分記載請求書」での記載内容に加えて、

- ・軽減税率の対象品目である旨

- ・税率ごとに区分して合計した対価の額(税込)

を請求書のほか、納品書や領収書なども含まれ記載することとなりました。

コンビニやドラッグストア、その他スーパーや百貨店などでのレシートや領収書がイメージしやすいと思います。

以下、記載内容の推移となりますが、①~⑨の要件を満たす必要があるのは課税事業者となります。

課税事業者と免税事業者とは?

ここで、「課税事業者」と「免税事業者」の大きな違いや、それぞれの特徴をおさらいします。

課税事業者とは?

「課税事業者(消費税課税事業者)」とは、消費税を納付する義務のある法人や個人事業主のことを指します。

具体的には、

- ・基準期間(2期前の事業年度内(個人事業主の場合は2年前の1月~12月))の課税売上高が 1,000万円超

- ・特定期間(前年度の期首から6か月間内(個人事業主の場合はその年の前年の1月1日~6月30日))の課税売上高が1,000万円超(※1)

- ①取引の正確な消費税額と消費税率を把握すること

- ②免税事業者の消費税に関する益税の「是正」

- ・消費税の納税額相当を益税として取得できる

- ・適格請求書の発行ができない

- ・取引先が「仕入税額控除」ができないため、消費税相当額の値引き交渉をされる可能性がある

- ・取引先から取引停止や変更を切り出されるの可能性がある

- ・店舗・事務所・倉庫の賃貸収入

- ・・駐車場の賃貸収入

- ・・賃貸期間が1ヵ月未満の住宅家賃収入

- ・・店舗・事務所・倉庫の更新料

- ・・賃貸建物の売却収入

- ・・アンテナ基地局収入

- ・・太陽光発電収入

- ・住宅の家賃

- ・住宅の更新料

- ・駐車場賃料(家賃に含まれている場合)

- ・土地の賃料

- ・土地の売却収入

のどちらかに当てはまれば対象とみなされます。

(※1)

課税売上額に代えてこの期間内での給与等人件費の支払合計額でも判定が可能です。

基準期間が存在しない場合や、基準期間における課税売上高が1,000万円以下の場合には「特定期間」の課税売上高が1,000万円を超えているかどうかで判断します。

免税事業者とは?

上記「基準期間」「特定期間」どちらも課税売上高が1,000万円を超えない場合、消費税の納付を免除される法人または個人事業主を指します。

また新設法人(設立からおおよそ2期以内)の場合、納税義務は設立2期までは資本金の額で判断されます。

資本金が1,000万円以上あると原則、課税事業者となります。

資本金が1,000万円未満の場合でも、特定新規設立法人となる場合は課税事業者とみなされます。(※その他の規定あり)

インボイス制度の目的とは?

インボイス制度の目的としては、前章でも上げた通り大きく2つあります。

取引の正確な消費税額と消費税率を把握すること

2019年10月より消費税の軽減税率が導入され、仕入税額の中に8%と10%のものが混在するようになったのですが、10%と8%の差である2%について不当利益の問題が発生しました。

そこで、この不当利益を出さないために詳細な記録が残されたインボイスを作成し保存することとなりました。

(過去例:酒類・外食を除く飲食料品(消費税8%)について10%の消費税を取得)

免税事業者の消費税に関する益税の「是正」

益税とは、フリーランスや個人事業主を含む中小企業や零細企業の手元に残る納税しなくてもよい消費税のことを指します。

もともとは中小企業や零細企業の負担を軽減するための制度で、受け取った消費税が納税されないまま企業の手元に残り利益となります。

免税事業者であることの影響とは?

大きく以下4つが挙げられます。

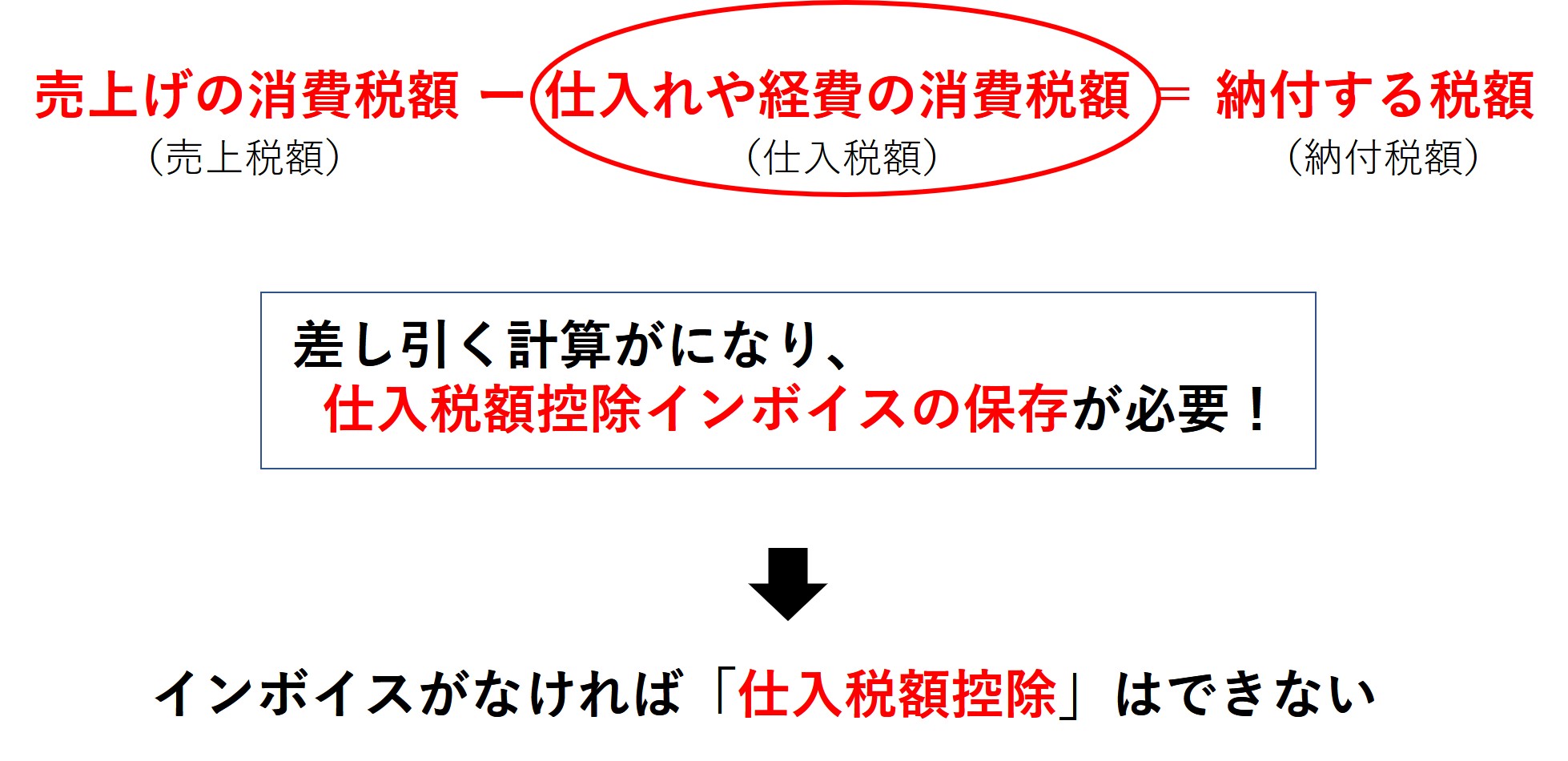

ここでポイントになるのは、「仕入税額控除」になります。

こちらの計算式のように、納付する税額が大きく変わってくる可能性があるため、注意が必要です。

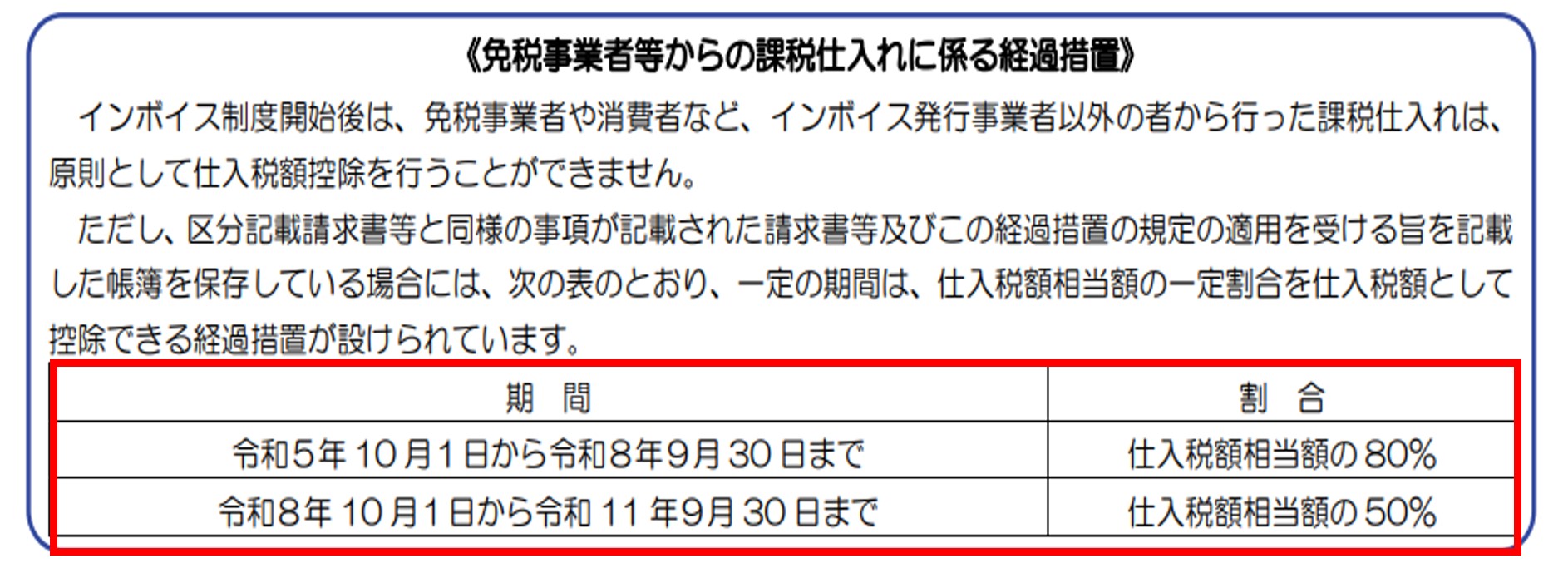

国税庁のホームページでは、免税事業者に向けたリーフレットを配布しております。

国税庁 – インボイス制度の仕組み

こちらのリーフレット内イラストを基に、仕入税額控除の実例をご説明します。

免税事業者と課税事業者 どちらが好ましいか

免税事業者、ならびに課税事業者の違いについては以上となります。

ここで賃貸不動産オーナーさまにつきまして、免税事業者と課税事業者、どちらになるべきか判断に迷われると思います。

ではどのような点で判断すればよいのでしょうか。

それは、所有されている不動産物件の「収入の種類」と「テナント」の2点にあります。

収入の種類

消費税が課税されるのか、それとも消費税が非課税の収入なのかを確認します。

以下が収入例を課税・非課税となります。

◆課税される収入(例)

◆非課税の収入(例)

テナントごとでの判断

テナントが「免税事業者」なのか、それとも「課税事業者」なのかでも分けれます。

消費税の課税される売り上げがない場合、オーナーさまが「免税事業者」であれば、免税事業者のままで問題ないと考えます。

理由として、テナントが免税事業者、課税事業者どちらにおいても、現状オーナーが免税事業者である場合は課税事業者へ切り替える必要はありません。

消費税課税売上があるが、オーナーさまが「免税事業者」、テナントが「免税事業者」の場合でも、免税事業者のままで問題ないと考えます。

こちらも理由として、テナントが免税事業者のため仕入税額控除が不要、よって課税事業者へ切り替える必要はありません。

消費税課税売上があり、オーナーさまが「免税事業者」、テナントが「課税事業者」の場合、課税事業者になるかどうか検討が必要です。

理由としては、テナントが課税事業者のため、仕入税額控除対応で適格請求書の発行を求められる可能性があるためです。

オーナーさまが「免税事業者」を選択した場合、以下メリット・デメリットがあります。

【メリット】

・消費税相当額を益税として取得できる

【デメリット】

・仕入税額控除に対応できない

・消費税相当額分の値引き交渉の可能性がある

・テナントが仕入税額控除の経過措置にも納得できない場合には、退去の可能性がある

オーナーさまが「課税事業者」を選択した場合も、以下のメリット・デメリットがあります。

【メリット】

・適格請求書の発行が可能となる

・仕入税額控除に対応できる

・免税事業者を理由とした値段交渉や退去の可能性がなくなる

【デメリット】

・不動産以外の収入があったとしても、消費税相当額を益税として取得できなくなる

※事業を拡大させる構想がある場合には、将来的には課税事業者となってしまう

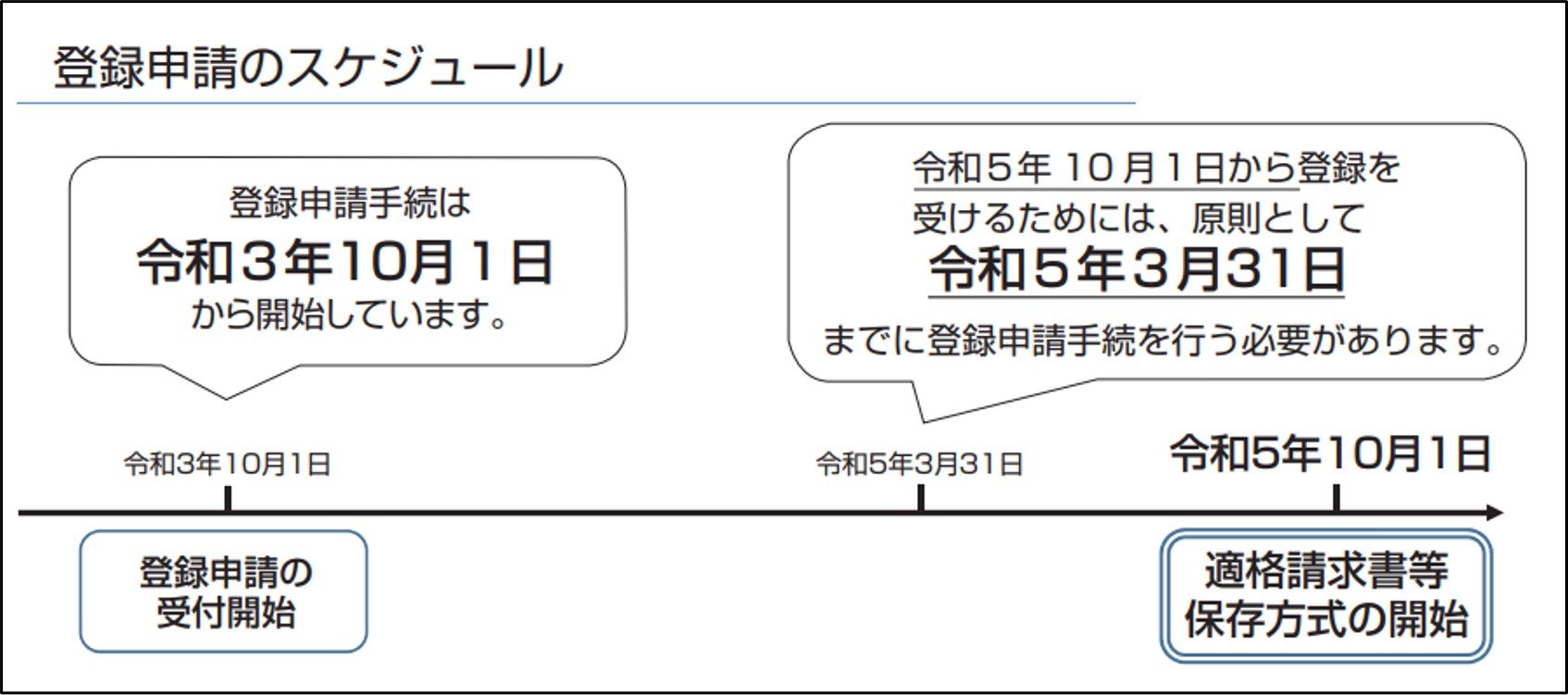

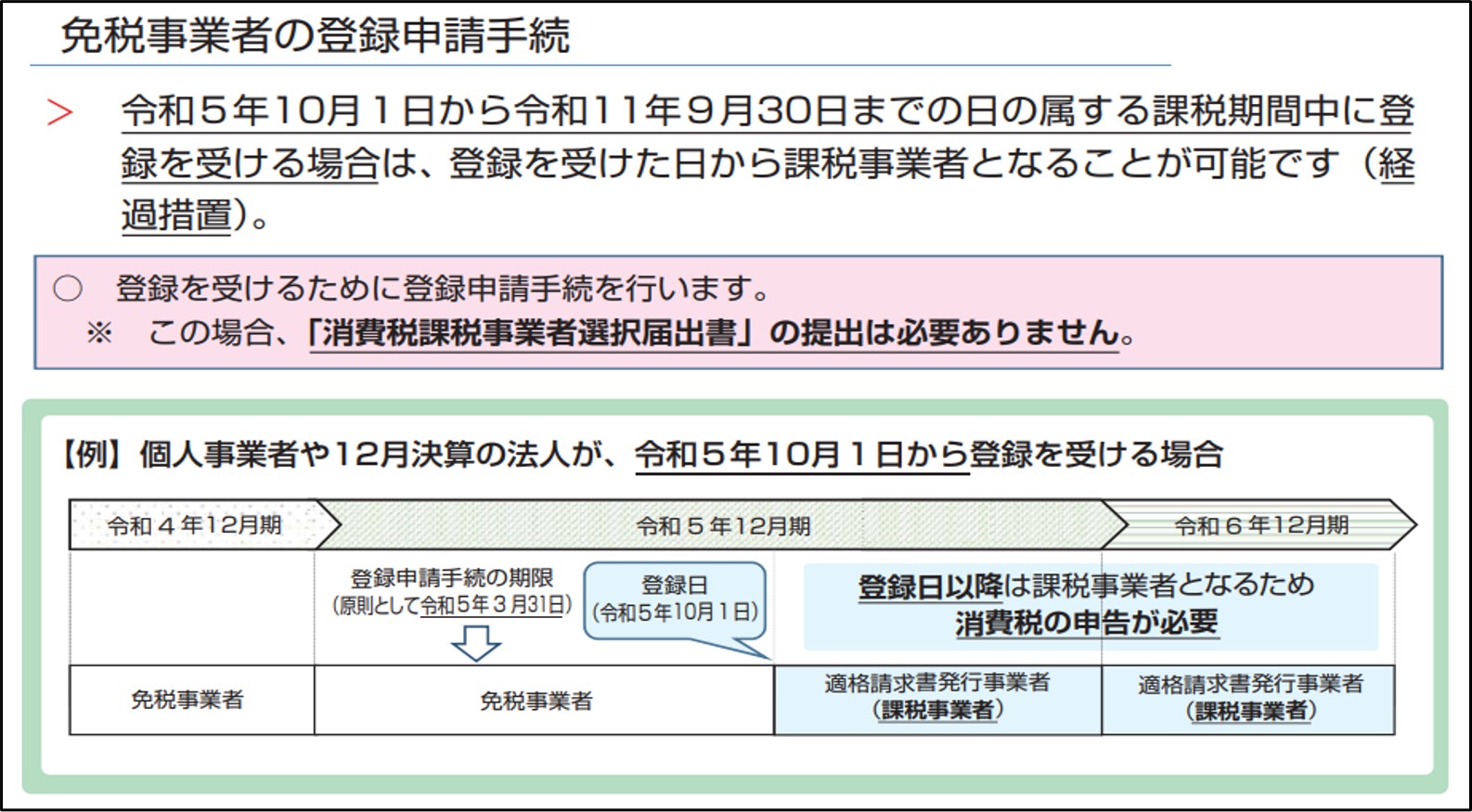

課税事業者(インボイス発行事業者)の登録申請・スケジュールとしては以下の通りです。

まとめ

今回は「不動産オーナーからみるインボイス制度について」をご紹介しました。

2023年10月からはじまるインボイス制度について、そもそもどのような制度なのか、今までと何が異なるか等がご理解いただけたかと思います。

不動産におけるオーナーさま、テナントさま、入居者さまの関係性や、そもそもの申請手続きなど少々複雑で面倒な制度と思われる方も多いと思います。

しかしながら、結果的に大きな損失や支出に繋がる可能性もあるため、これを機にあらためておさらいしておくのもよいでしょう。

私たちロイヤルエンタープライズでは、インボイス制度のような分かりづらい不動産のご相談はもちろん、今後の管理や運用代行も承っております。

もちろん不動産オーナーさまへの運用サポートも行っております。

不動産に関してのお問い合わせは、私たちロイヤルエンタープライズまでお気軽にお問い合わせくださいませ。